結局、法人税率は何パーセント?|事業税、住民税もあわせた影響について徹底解説

企業を経営するにあたり、会計・税務の計画を立てるうえで「結局、法人税率はいくらなのか?他の税金も含めるとどのくらい負担があるのか?」と悩まれることも多いのではないでしょうか。本コラムでは、法人税を中心に、地方法人税、法人住民税(都道府県・市町村)、法人事業税それぞれの税率や計算方法について解説します。また、これら全てを加味した「実効税率」という考え方についても解説し、経営判断のための基礎知識の整理を目指します。

1. 法人の利益に応じて課される税金一覧

法人の所得(利益)に応じて課税される主な税金は、以下の通りです。

- 法人税(国税)

- 地方法人税(国税)

- 法人住民税(地方税、都道府県と市町村の両方に課されます)

- 法人事業税(地方税、都道府県が課税)

これらは、法人税額などの課税標準を用いるものもありますが、結局のところ、法人の所得が増加すれば税額も増加する関係にあります。

2. 各税目の基本的な計算方法と最新税率

各税目の基本的な計算方法は以下の通りです。

法人税

- 基本税率:原則23.2%

- 中小企業特例:資本金1億円以下の法人で、所得800万円以下の部分は15%

- ただし、所得が10億円を超える場合は800万円以下部分も17%

地方法人税

- 税率:「確定した法人税額 × 10.3%」

法人住民税

- 都道府県分+市町村分の合算になります。

- 法人税割…「法人税額 × 法人税割率(都道府県:1%、市町村:6%)」

- 市町村によって税率が異なる場合があります。

- 均等割…所得が出ていなくても最低金額(例:東京都では7万円/年)を負担します。

- 市町村によって税率が異なる場合があります。

法人事業税

- 所得割

- 資本金1億円以下の普通法人の場合は、課税所得金額に以下を乗じます。

- 400万円以下の部分…3.5%

- 400万円超800万円以下の部分…5.3%

- 800万円超の部分…7.0%

- 都道府県によっては超過税率が設定されて、変動する場合があります。

- 資本金1億円以下の普通法人の場合は、課税所得金額に以下を乗じます。

3. 実効税率とは?

実効税率とは、法人の利益にかかる全ての税金(法人税、地方法人税、法人住民税、法人事業税など)を合算した総合的な負担割合のことです。

実効税率の一般的な計算式(おおまかなイメージ)は、

実効税率

=(法人税+地方法人税+法人住民税+法人事業税) / 課税所得

となります。

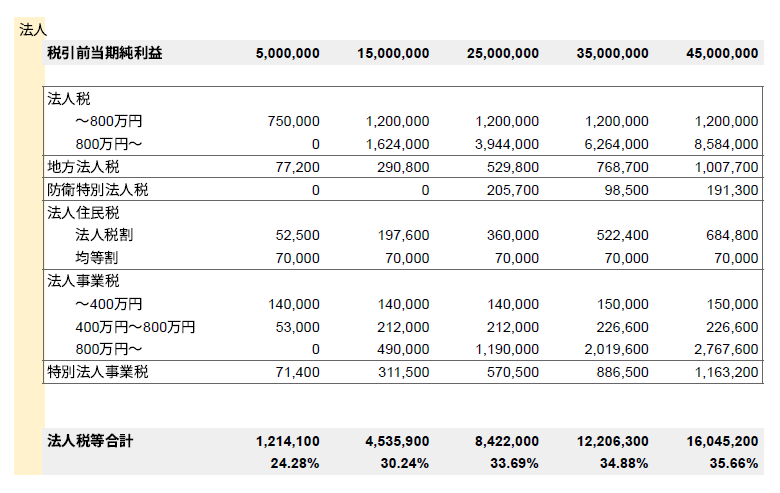

4. 実効税率のおおよその水準

標準税率で計算したおおよその企業規模ごとの実効税率の目安(2025年現在)は以下の通りです。

5. まとめ

- 法人の所得に応じて発生する税金には、法人税、地方法人税、法人住民税、法人事業税があります。

- 法人事業税・法人住民税・地方法人税を合算した実効税率は約25~35%となることが一般的です。

- 事業年度や法人の規模、所在地などにより適用税率が異なるため、その都度、最新の税率や法改正情報を確認することが必要です。

税制は毎年見直されており、中小企業経営には常に最新情報へのキャッチアップが欠かせません。ご自身の会社に最適な税務戦略を構築していくためにも、プロの専門家に相談されることをおすすめします。

ご不明な点や具体的な税額シュミレーション、最新の税制対応などについては、西原会計事務所までお気軽にお問い合わせください。