クリニック開業時は、医師国保に加入すべき?それとも協会けんぽ?国民健康保険との違いとは?

- 専門情報

- 医療

医師国保と協会けんぽ、国民健康保険の6つの違いとは?

開業期に加入できる保険としては、医師国保(医師国民健康保険組合)、協会けんぽ、国民健康保険があります。それぞれの保険について、保険料の算定方法、扶養家族の加入、自家診療、年金の加入、法人成り後の注意点、事業主の負担の6つの観点から情報を整理していきます。

保険料の算定方法

■医師国保

医師国保は、加入者の収入額に関係なく、年齢や種別に応じた一律の保険料が設定されます。

協会けんぽとは異なり、年収によって保険料が変動しません。

■協会けんぽ

収入に応じて保険料が設定されます。高収入の医師の場合、保険料は高くなりがちです。

■国民健康保険

所得割額と均等割額により計算されます。

世帯限度額が設けられ、各区分の合計額が世帯限度額以上になる場合は世帯限度額を優先します。

扶養と保険料の影響

■医師国保

世帯ごとに加入する制度になります。人数によって保険料が変わります。東京都の医師国保の場合、小学生までは一人当たり9,500円、中学生以上は1人当たり12,500円かかります。(2024年4月末現在、東京都医師国民健康保険組合より)

■協会けんぽ

扶養家族に対しての保険料はかかりません。

■国民健康保険

世帯ごとに加入する制度になります。人数によって保険料が変わります。大田区の場合は、均等割が49,100円/人になります。(2024年4月末現在、大田区のホームぺージより)

自家診療時の注意点

■医師国保

医師国保に加入している場合、自家診療には特定の規定があります。

自家診療とは、医師が自分自身を患者として診療することを指します。

以下のようなケースが該当します。

・同一世帯に属する者についての診療

・所属する医療機関で受けた診療

・開設者が所属の医療機関で受けた診療

・これらの診療に付随する、処方箋による調剤レセプトや、診断書・同意書・証明書による療養費の申請(補装具、はり、きゅう、マッサージ等)

東京都の医師国保では、被保険者が自己または家族の所属する保険医療機関で療養を受けた場合、自家診療となり、請求および給付ができません。組合規約や給付規程で自家診療の制限が規定されています。

自家診療の請求が判明した場合、3年間遡及して該当の診療報酬明細書(調剤を含む)を返戻させることがあります。

加入する医師国保によっては、自家診療しても問題ないケースもございます。詳細は所属する組合にご確認ください。

■協会けんぽ

自家診療は認められます。窓口負担分を徴収していない場合は、福利厚生費として処理してください。特定の従業員・家族への治療が集中している場合は、税務上給与とみなされる可能性もあります。税務上の処理については税理士に相談することをおすすめしています。弊所でも、対応させていただくことも可能です。お気軽にご連絡ください。

■国民健康保険

協会けんぽと同様自家診療は認められています。

国民年金・厚生年金の加入

■医師国保

開業時は、国民年金に加入することになります。ただし、法人成りした後や、常時5人以上の従業員を雇用している個人事業主は厚生年金に加入することになります。

■協会けんぽ

厚生年金に加入することになります。協会けんぽの加入と、厚生年金の加入はセットになることが多いです。

■国民健康保険

国民年金に加入することになります。各自加入することになります。

法人成り後の注意点

■医師国保

個人事業主時代に、加入している場合、法人成り後に継続して加入することはできます。ただ一度脱退したり、個人事業主時代に加入していなかったりする場合は加入できません。詳細は加入している組合に問い合わせてみましょう。

■協会けんぽ

法人成り後、新たに加入することになります。個人事業主の時期から加入している場合は、追加の手続きが必要です。手続きの詳細は社労士に相談するのがよいでしょう。弊所では、提携の社労士に手続きを依頼させていただくことも可能です。

■国民健康保険

法人成りした場合でも、従業員が5人以下の場合は、社会保険(協会けんぽ・厚生年金)への加入義務がありません。依然として、国民健康保険に加入したままで構いません。

事業主の負担

■医師国保

加入している医師・従業員・その家族が支払う制度になります。そのため、事業主の負担はありません。

■協会けんぽ

協会けんぽ・厚生年金ともに、加入している医師・従業員と、事業主が折半で保険料を負担します。

■国民健康保険

医師国保と同様に、加入している医師・従業員・その家族が支払う制度になります。そのため、事業主の負担はありません。

医師国保とは?メリットデメリットは?

医師会に加入していると加入できる医師国民健康保険組合についてここで説明していきます。

加入条件

医師国保(医師国民健康保険組合)は、各都道府県の医師会が運営している健康保険であり、医師とその家族、従業員が加入できます。具体的な加入条件は以下の通りです。(東京都医師国民健康保険組合を例に解説します)

■第1種・第3種組合員(医師)の加入要件

・東京都医師会会員である医師

・医療・福祉の事業または業務に従事していること

・規約に記載の住所地に住民票がある方

※新規加入時に既に法人事業所を開設している場合は加入できません

開業医の方の加入は地区医師会から東京都医師会へ加入されている方に限ります

■第2種・第4種組合員(従業員)の加入要件

・看護師・医療事務等(第1種・第3種組合員に雇用されている従業員)

・常勤または常勤に準ずる方

・規約に記載の住所地に住民票がある方

■家族の加入要件

・組合員と住民票上同一世帯に属する方

・健康保険、共済組合、他の国保組合等に加入していない方

・75歳未満の方

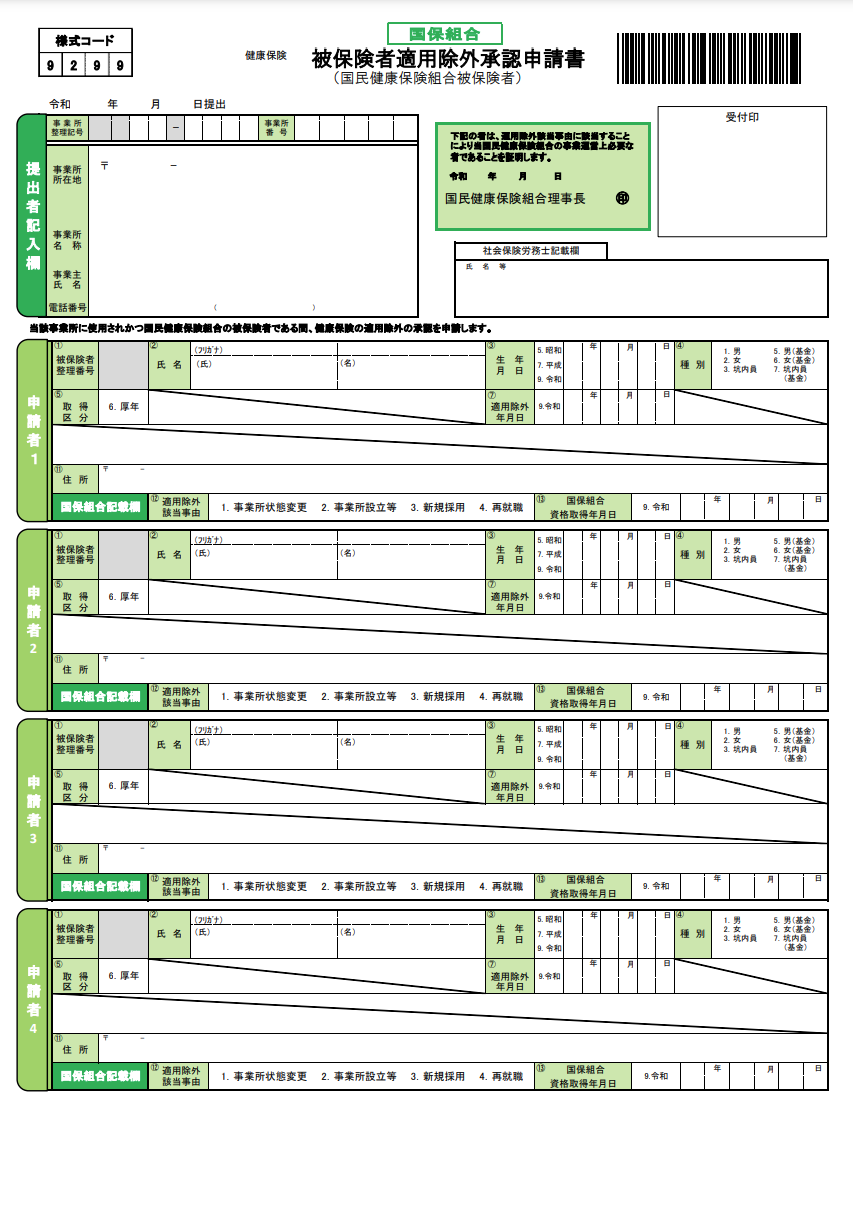

なお、医院・クリニックを経営している場合、常時雇用している従業員の数が5人以上になった段階で、社会保険(協会けんぽ・厚生年金)への加入義務が発生しますが、健康保険については、「健康保険被保険者適用除外承認申請」をして年金事務所に承認されれば、医師国保組合に加入することができます。

メリット

■保険料が一定で割安

医師国保の保険料は所得によらず一定です。市町村の国保よりも保険料が割安です。

収入に応じて保険料が変動しないため、経済的な負担が軽減されます。

■専門職向けの保険制度

医師や医療従事者向けに設計された制度であり、医療業界に特化しています。

医療・福祉の事業または業務に従事している方々に適しています。

■所得による制約が少ない

医師国保は所得による制約が少なく、医師会に所属していれば加入できます。

医院・クリニックを開業後、法人成りした場合でも、医師国保の継続が可能です。

■家族の加入が可能

医師の家族も加入できます。75歳未満の方であれば、家族も医師国保に加入できます。

■出産一時金の追加給付がある

東京医師国保の場合、国の定めた50万円の通常の出産一時金に加えて、3万円の独自の追加給付があります。(2024年4月末時点)

■独自の福利厚生がある

東京医師国保の場合、海外旅行中の医療費の補填制度や、ラフォーレ倶楽部、プリンスホテル、ディズニーリゾートの割引など、レジャー宿泊施設の独自の割引き制度があります。そのほか、人間ドッグの費用補填などある場合があります。加入する医師国保のホームぺージをご覧ください。

デメリット

■厚生年金との併用が難しい

医師国保と厚生年金は別々の制度であり、厚生年金への加入は別途手続きが必要です。

厚生年金の被保険者は医師国保に加入できないため、選択肢が限られます。

■従業員が5人以上の場合は社会保険への加入が必要

従業員が5人以上の場合、医師国保への加入はできません。社会保険への加入が必要です。そのため、開業初期に入らないと加入することができません。

協会けんぽとは?メリットデメリットは?

協会けんぽについて説明していきます。正式名称は、全国健康保険協会といいます。都道府県ごとに支部があります。主に全国の中小企業が加入することになります。

加入条件

常時雇用する従業員が5人以上になる場合は、加入が義務になります。5人以上になる場合でも、医師国保に加入していて、「健康保険被保険者適用除外承認申請」をして年金事務所に承認されれば、医師国保組合に加入したままでいることができます。

メリット

■採用・求人に強い

採用媒体では、社会保険に加入できるかどうかで、採用できる人材の質が変わることが多いです。特に、クリニックで初期に経験豊富な看護師や、医療事務経験のあるスタッフを採用できることは、開業直後の成功を大きく左右します。

■独自の給付制度がある

高額医療費、出産手当金、育児休業給付金、介護休暇給付金、高齢出産等特別措置、特定疾患医療費助成といった独自の給付制度があります。

デメリット

従業員の保険料について、事業主(開業する先生)と、従業員で折半で負担をする必要があります。そのため、従業員(看護師・医療事務スタッフ)を雇う際に、額面金額より多くの金額を支出する必要があります。予算管理の観点で、留意しておく必要があります。

国民健康保険とは?メリットデメリットは?

国民健康保険について説明していきます。市区町村単位で運営している制度です。おもに企業に所属していない方が加入します。

加入条件

国内に住所があって、ほかの医療保険に加入している方や、生活保護を受けている方、後期高齢者医療制度に加入している方、短期滞在在留外国人以外のすべての方が加入します。(参照)

メリット

■加入条件

市区町村の窓口に行けばだれでも加入できます。医師会に加入しないといけない医師国保とは違い、すぐ加入できます。

■保険料の負担者

加入している本人が負担します。そのため、従業員分については保険料を負担する必要がありません。

デメリット

■扶養制度がない

扶養家族がいる場合、家族の人数に応じて保険料がかかります。

■採用で不利

保険の加入制度がないと、採用で事務スタッフや看護師を採用できない可能性があります。

保険料のシミュレーション

このパートでは、いくつかのパターンに応じて、1か月に負担するべき保険料を算定します。健康保険料と年金保険料を合算して算出します。医師国保は都道府県ごと、国民健康保険は市町村ごとに異なるので、令和6年度の東京都大田区の事業所を前提に、説明していきます。

収入が年間500万円の場合

45歳の個人事業主が医院・クリニックを開業していて、事業所得(事業による利益)が500万円の場合を想定してシミュレーションします。

従業員(看護師、医療事務スタッフ)がいる場合

開業初期を想定して、看護師1人、医療事務スタッフ1人を想定します。看護師(40歳未満)の年収は500万円、医療事務スタッフ(40歳以上)の年収は300万円を想定とします。家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料に加えて、従業員の保険料を負担します。協会けんぽ・厚生年金は、標準報酬月額に基づいて保険料を計算します。医師と看護師は41万、医療事務スタッフは26万になります。

健康保険料:47,478円(医師本人)+20,459円(看護師)+ 15,054円(医療事務スタッフ)=82,991円

年金保険料(厚生年金):75,030円(医師本人)+37,515円(看護師)+23,790円(医療事務スタッフ)=136,335円

保険料計:82,991円+136,335円=219,326円

■国民健康保険

健康保険料:77,362円(図参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,362円+33,960円=111,322円

このケースでは医師国保が一番保険料の負担額が低くなります。

従業員(看護師、医療事務スタッフ)がいない場合

従業員はなしで、家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円(配偶者)=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料のみ負担します。

健康保険料:47,478円

年金保険料(厚生年金):75,030円

保険料計:47,478円+75,030円=122,508円

■国民健康保険

健康保険料:77,362円(先ほどのパート参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,362円+33,960円=111,322円

このケースでは、医師国保が一番保険料の負担額が低くなります。

収入が年間1,000万円の場合

45歳の個人事業主が医院・クリニックを開業していて、事業所得(事業による利益)が1,000万円の場合を想定してシミュレーションします。

従業員(看護師、医療事務スタッフ)がいる場合

開業初期を想定して、看護師1人、医療事務スタッフ1人を想定します。看護師(40歳未満)の年収は500万円、医療事務スタッフ(40歳以上)の年収は300万円を想定とします。家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料に加えて、従業員の保険料を負担します。協会けんぽ・厚生年金は、標準報酬月額に基づいて保険料を計算します。医師は83万、看護師は41万、医療事務スタッフは26万になります。

健康保険料:96,114円(医師本人)+20,459円(看護師)+ 15,054円(医療事務スタッフ)=131,627円

年金保険料(厚生年金):118,950円(医師本人)+37,515円(看護師)+23,790円(医療事務スタッフ)=180,255円

保険料計:131,627円+180,255円=311,882円

■国民健康保険

健康保険料:88,333円(図参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:88,333円+33,960円=122,293円

このケースでは医師国保が一番保険料の負担額が低くなります。

従業員(看護師、医療事務スタッフ)がいない場合

従業員はなしで、家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料にのみ負担します。

健康保険料:96,114円

年金保険料(厚生年金):118,950円(医師本人)

保険料計:96,114円+118,950円=215,064円

■国民健康保険

健康保険料:88,333円(先ほどのパート参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:88,333円+33,960円=122,293円

このケースでは医師国保が一番保険料の負担額が低くなります。

収入が年間3,000万円の場合

45歳の個人事業主が医院・クリニックを開業していて、事業所得(事業による利益)が3,000万円の場合を想定してシミュレーションします。

従業員(看護師、医療事務スタッフ)がいる場合

開業初期を想定して、看護師1人、医療事務スタッフ1人を想定します。看護師(40歳未満)の年収は500万円、医療事務スタッフ(40歳以上)の年収は300万円を想定とします。家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料に加えて、従業員の保険料を負担します。協会けんぽ・厚生年金は、標準報酬月額に基づいて保険料を計算します。医師は139万、看護師は41万、医療事務スタッフは26万になります。

健康保険料:160,962円(医師本人)+20,459円(看護師)+ 15,054円(医療事務スタッフ)=196,475円

年金保険料(厚生年金):118,950円(医師本人)+37,515円(看護師)+23,790円(医療事務スタッフ)=180,255円

保険料計:196,475円+180,255円=376,730円

■国民健康保険

健康保険料:88,333円(図参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円(配偶者)=33,960円

保険料計:88,333円+33,960円=122,293円

このケースでは医師国保が一番保険料の負担額が低くなります。

従業員(看護師、医療事務スタッフ)がいない場合

従業員はなしで、家族は配偶者(40歳・無職)と子2人(未就学児)を想定します。

■医師国保

従業員の保険料は事業主は負担しないので、医師とその家族の保険料のみがかかります。

今回のケースだと、以下のようになります。

健康保険料:45,500円(医師本人)+12,500円(配偶者)+19,000円(子)=77,000円

年金保険料(国民年金):16,980円(医師本人)+16,980円=33,960円

保険料計:77,000円+33,960円=110,960円

■協会けんぽ

医師本人の保険料のみ負担します。

健康保険料:160,962円

年金保険料(厚生年金):118,950円

保険料計:160,692円+118,950円=279,912円

■国民健康保険

健康保険料:88,333円(前パート参照)

年金保険料(国民年金):16,980円(医師本人)+16,980円(配偶者)=33,960円

保険料計:88,333円+33,960円=122,293円

このケースでは医師国保が一番保険料の負担額が低くなります。

収入と加入するべき保険について

ここまでのパートで見た通り、基本的には医師国保が保険料の負担金額が低くなります。医師会に所属していないなど特段の事情がない場合は、自治体の運営している国民健康保険ではなく、医師国保に加入するのがおすすめです。

従業員を雇った場合でも、医師国保に従業員も加入できるので、医院・クリニックを開業して、従業員を雇った場合でも、協会けんぽに加入することなく、医師国保に加入するままで構いません。

最初から医療法人でクリニックを経営する場合は医師国保に加入することができないので、協会けんぽに加入することになります。

社会保険の加入方法

最後に保険の加入方法を確認します。

医師国保の加入方法

ここでは東京都医師国民健康保険組合を前提に説明していきます。

<医師本人が加入するとき>

① 加入申込書

② 個人番号(マイナンバー)の記載のある世帯全員が記載された住民票

…3か月以内に発行された、個人番号や続柄等全てが記載されたものが必要になります。

③ 預金口座振替依頼書

…指定金融機関(みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、きらぼし銀行、東日本銀行、横浜銀行、三井住友信託銀行、多摩信用金庫)ではないと、利用できません。

④ 住民票上同一世帯で、医師国保に加入しない方の保険証のコピー

⑤ 個人番号(マイナンバー)確認書類のコピー

…個人番号カード(裏面)、通知カード等

※ただし、住民票に個人番号が記載されている場合は必要ありません。

⑥ 身元確認書類のコピー

…個人番号カード(表面)、運転免許証、パスポート等

⑦ 医療・福祉の事業または業務に従事していることの証明書

下記ア~エのいずれか1つ

ア 診療所開設届のコピー(保健所)

イ 診療報酬(総括)請求書のコピー(点数部分は不要)

ウ 保険医療機関指定通知書のコピー(関東信越厚生局)

エ 診療所開設許可申請書のコピー(保健所)

<家族が加入するとき>

① 加入申込書

② 個人番号(マイナンバー)の記載のある世帯全員が記載された住民票

3か月以内に発行された、個人番号や続柄等全て記載のもの

③ 資格喪失証明書

※社会保険等を資格喪失している場合は必要です。

<従業員が加入するとき>

① 加入申込書

② 個人番号(マイナンバー)の記載のある世帯全員が記載された住民票

3か月以内に発行された、個人番号や続柄等全て記載のもの

③ 住民票上同一世帯で、医師国保に加入しない方の保険証のコピー

④ 雇用されている証明書

厚生年金適用事業所はア、その他の事業所はイ~エのいずれか1つ

ア 健康保険被保険者適用除外承認申請書

イ 就労証明書(加入申込書の裏面に記入してください。)

ウ 雇用契約書のコピー

エ 雇用保険被保険者資格取得等確認通知書のコピー

協会けんぽの加入方法

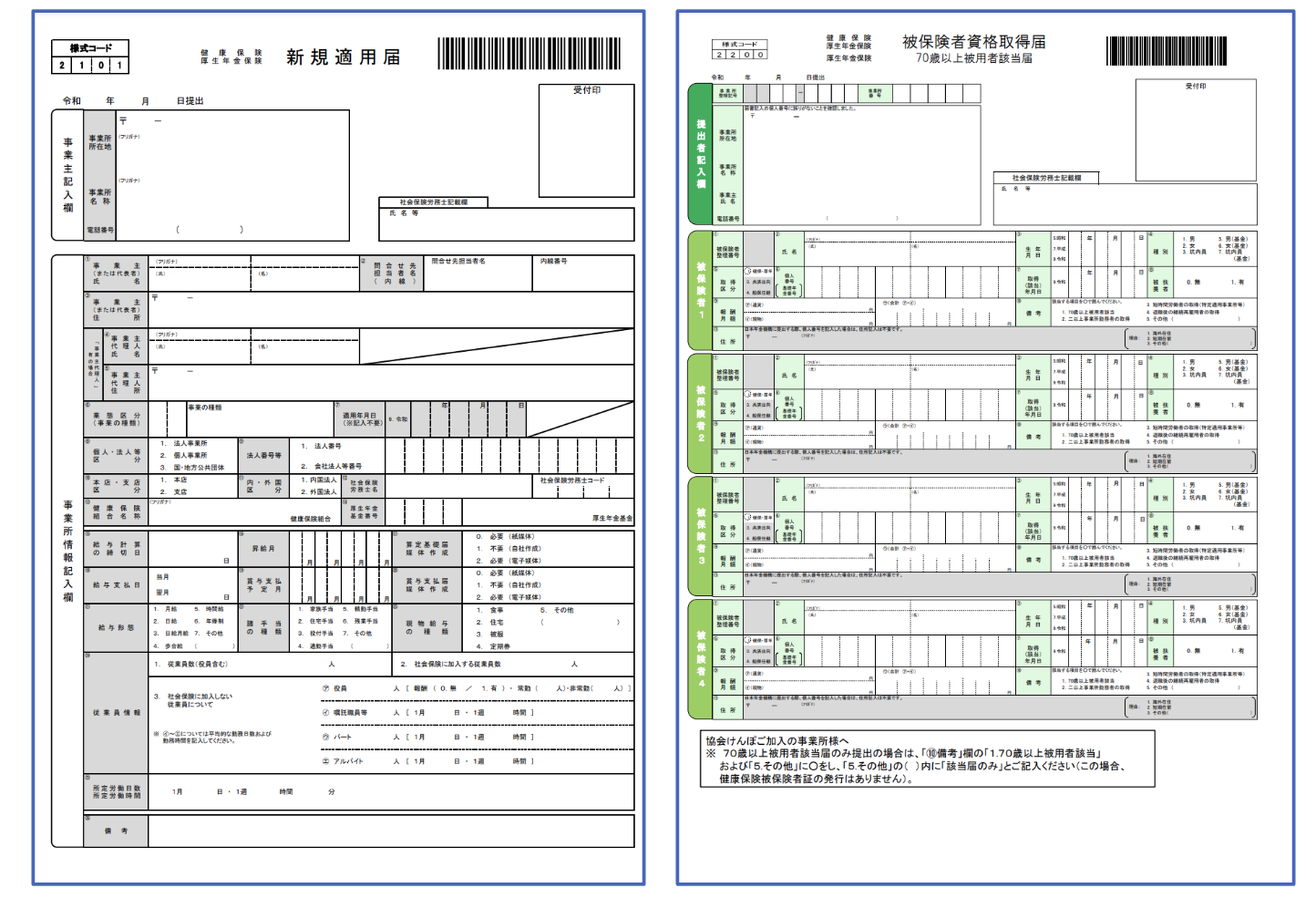

新規適用届と資格取得届を提出します。

医療法人として加入する場合は、登記簿謄本を添付する必要があります。

また、常時5人以上使用する個人事業所として強制適用事業所になった場合は、事業主の世帯全員の住民票の提出が必要になります。

国民健康保険の加入方法

市区町村によって異なるため、ここでは大田区を前提に説明させていただきます。

・世帯主と、健康保険に加入する方のマイナンバー確認書類

・本人確認書類(マイナンバーカード、免許証、パスポートなど)

・健康保険をやめた日の確認できる資料(離職票・退職証明書・資格喪失証明書)

以上の資料が必要になります。窓口で手続きを行うことをおすすめしています。二度手間にならないように、事前に問い合わせるか、市区町村のホームページを確認してから窓口に訪問することをおすすめしています。

まとめ

この記事では、医師国保、協会けんぽ、国民健康保険について、違いや特徴、保険料の算定方法、加入手続きについて確認していきました。

弊所では、開業時に加入するべき保険を選ぶのに悩んでいる場合や、開業時の保険の加入手続きや、従業員が増えた場合の保険の手続きがわか