【5月にやること】定額減税への準備は進んでいますか?

- 専門情報

- 医療建設飲食

1. 定額減税の概要

2024年に実施される定額減税とは、納税者及びその配偶者を含めた扶養親族1人につき、

2024年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円が減税される制度です。

減税前の税額が少なく、定額減税しきれないと見込まれる方には、減税しきれない分が給付金として支給されます。

これを、内閣府は「新たな経済に向けた給付金・定額減税一体措置」と位置づけています。

2. 6月の給与で定額減税を反映

役員・従業員の「給与」「賞与」については、2024年6月に支払われる給与・賞与から源泉徴収する所得税において、この定額減税の金額を反映させることになっています。

たとえば、月給が30万円の従業員(配偶者なし・扶養親族なし)の方の給与計算は、次のようになります。(※1)

・基本給 :300,000円

・健康保険料 :14,970円

・厚生年金保険料:27,450円

・雇用保険料 :1,800円

・所得税 :0円 (6,750円<30,000円)

→差引支給額 :255,780円

(※1)詳細な前提条件のご説明は割愛します。

このように、本来の源泉所得税の金額が6,750円しかなく、定額減税30,000円が控除しきれない場合は、残りの23,250円については、それ以降の給与・賞与で順次控除することになっています。2024年12月までは、控除し切るまでこれを続けることになります。

今回の設例では、給与の変動・賞与の支給がないという前提では、2024年10月支給分までその尾を引くことになります。

3. 5月のうちにやっておくこと

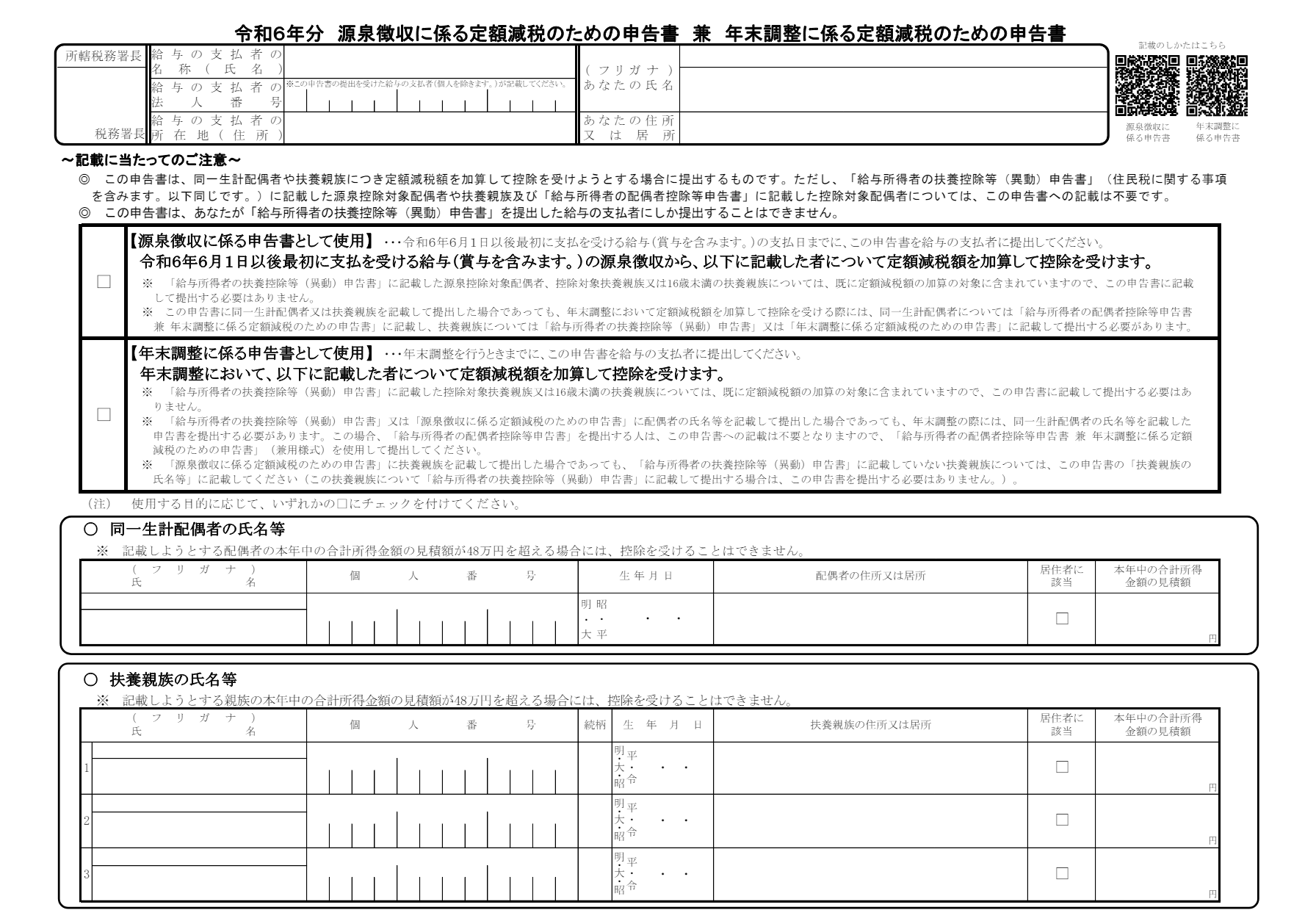

3-1. 定額減税のための申告書

定額減税は、本人・配偶者(※2)・扶養親族(※2)の1人につき30,000円が控除額となります。

たとえば、本人(30歳)・配偶者(30歳)・その子(3歳)というような家族構成の場合、控除額は90,000円となります。

控除額を計算するためには、会社はその家族構成を把握する必要があります。

そのために必要なのが「定額減税のための申告書」です。

6月になってから、従業員の家族構成についての情報回収ができていないと、給与計算の際に慌ただしくなってしまいますので、

5月のうちに「定額減税のための申告書」を会社に提出するよう、従業員の方々にはアナウンスをしておくと良いでしょう。

(※2)詳細は後述します。

3-2. なぜ必要?

家族構成については、年始(もしくは昨年の年末調整と同じタイミング)に「扶養控除等申告書」を提出がされているはずです。

しかし、なぜ、「扶養控除等申告書」とは別に「定額減税のための申告書」が必要になるのでしょうか?

それは、「扶養控除等申告書」には、所得が一定金額以上の配偶者や、中学生未満(〜15歳)の扶養親族は記入しないこととされているためです。

そのため、追加的に家族情報を会社に知らせることで、定額減税を受けられるようにするのが、この「定額減税のための申告書」の目的です。

4. もう少し詳しく解説

4-1. 「源泉控除対象配偶者」と「同一生計配偶者」の違い

所得が一定金額以上の配偶者は「扶養控除等申告書」に記入しない、と先ほどご説明しました。この点についてより詳細に見ていきましょう。

源泉控除対象配偶者

「扶養控除等申告書」に記載するのは「源泉控除対象配偶者」になります。「源泉控除対象配偶者」とは、「居住者(合計所得金額が900万円以下であるものに限る。)の配偶者でその居住者と生計を一にするもののうち、合計所得金額が95万円以下である者」をいいます。(所得税法第2条第33の4号)

「源泉控除対象配偶者」に該当するためには、まず本人の収入が1,095万円以下(給与所得のみの場合)であり、かつ、配偶者の収入が150万円以下(給与所得のみの場合)である必要があります。

同一生計配偶者

今回の定額減税の対象となるのは、「同一生計配偶者」です。「源泉控除対象配偶者」よりも「同一生計配偶者」の方が、そのカバーしている範囲が、一部広いです。

「同一生計配偶者」とは、「居住者の配偶者でその居住者と生計を一にするもののうち、合計所得金額が48万円以下である者」をいいます。

つまり、「同一生計配偶者」に該当するためには、本人の所得要件は関係なくなります。

源泉控除対象配偶者でない同一生計配偶者

「扶養控除等申告書」には「源泉控除対象配偶者」しか記入せず、「同一生計配偶者」は「源泉控除対象配偶者」よりもその範囲が広い部分があることになりますので、

会社側は、「源泉控除対象配偶者でない同一生計配偶者」の存在を知らない可能性があります。(もっとも、他の人事情報として知っている可能性はあるのですが…)

そのため「定額減税のための申告書」を提出することにより、この会社側が定額減税の対象人数にカウントすることが可能となります。

【6月】同一生計配偶者ではない源泉控除対象配偶者

これは6月の計算時に確認することになりますが、「扶養控除等申告書」に記入されている「源泉控除対象配偶者」のうち、合計所得金額の見積額が48万円を超える配偶者は、

同一生計配偶者にあたりませんので、定額減税の対象からは外すことになります。この点は、【6月にやること】で詳しくご説明します。

(注)事業専従者に関する記述は省略しています。

4-2. 「控除対象扶養親族」と「扶養親族」の違い

中学生未満(〜15歳)の扶養親族は「扶養控除等申告書」に記入しない、と先ほどご説明しました。この点についてより詳細に見ていきましょう。

前項4-1.と、同じような話が続きます。

扶養親族

今回の定額減税の対象となるのは、「扶養親族」です。「控除対象扶養親族」よりも「扶養親族」の方が、そのカバーしている範囲が広いです。

「扶養親族」とは、「居住者の親族(その居住者の配偶者を除く。)でその居住者と生計を一にするもののうち、合計所得金額が48万円以下である者」をいいます。

つまり、「扶養親族」に該当するためには、年齢は関係ないです。

控除対象扶養親族

一方、「扶養控除等申告書」に記載するのは「控除対象扶養親族」になります。

「控除対象扶養親族」とは、扶養親族のうち年齢16歳以上の者をいいます。

控除対象扶養親族でない扶養親族

「扶養控除等申告書」には「源泉控除対象扶養親族」しか記入せず、「扶養親族」は「控除対象扶養親族」よりもその範囲が広いことになりますので、

会社側は、「控除対象扶養親族でない扶養親族」の存在を知らない可能性があります。

そのため「定額減税のための申告書」を提出することにより、この会社側が定額減税の対象人数にカウントすることが可能となります。

(注)里親に委託された児童、養護受託者に委託された老人、事業専従者、非居住者についての記述は省略しています。

5. なんでこんな面倒が生まれるの?

5-1. 平成10年定額減税

今回の定額減税は、1998年(平成10年)の定額減税を参考にしている制度といえるでしょう。控除金額こそ異なりますが、制度設計は酷似しています。

5-2. 当時の「扶養控除等申告書」

1998年当時は、配偶者控除や扶養控除の範囲が異なり、「扶養控除等申告書」に「同一生計配偶者」や「扶養親族」を記載していました。

今回のような「源泉控除対象配偶者でない同一生計配偶者」や「控除対象扶養親族でない扶養親族」といった存在が発生していませんでした。

そのため、「定額減税のための申告書」といった書類も必要なく、スムーズに減税の処理を行うことができました。

今回の定額減税が面倒なものとなってしまった背景には、「扶養控除等申告書」に記載する内容に変化があったにもかかわらず、平成10年当時の制度設計をそのまま引き継いでしまったことが考えられるでしょう。

6. もし6月の給料に間に合わなかったら?

6-1. 年調減税

従業員から「定額控除のための申告書」の提出がない場合、「扶養控除等申告書」に記載されている内容のみで定額減税の計算を行うことになります。

その場合、会社への申告が漏れてしまった配偶者・扶養親族がいる場合、「本来受けられるはずの減税額が今後も受けられなくなってしまうのではないか?」と心配になるかと思います。

たしかに、6月にスムーズに減税してもらえなかった、ということは発生しますが、未来永劫にわたって減税効果を享受できないわけではないので、その点はご安心下さい。

12月の年末調整の際にも、再度定額減税の対象人数を確認することとされていますので、年末調整時の申告を忘れないようにしていただければと存じます。

6-2. 確定申告

これから年末までの間に転職を予定されている方など、年末調整が行われない場合には、確定申告によっても定額減税を反映させることができます。個人事業主・フリーランスの方についても、確定申告のタイミングで定額減税が反映されます。ご安心ください。

おわりに

今回の定額減税の影響は、6月の給与計算だけではなく、賞与計算や、源泉所得税の納付、年末調整、源泉徴収票、法定調書合計表、給与支払報告書など、その影響が多岐にわたります。

西原会計事務所では、このような制度改正についても対応しています。給与計算だけではなく、従業員のスキルアップ支援等も行っておりますので、お気軽にご相談ください。