2024年6月から:診療所のベースアップ評価料・賃上げ促進税制について

- 専門情報

- 医療

令和6年度診療報酬改訂においては「ベースアップ評価料」が新設されました。また、税制においても「賃上げ促進税制」が用意されています。

診療所・クリニックにおいては、この双方を組み合わせることにより、実質的な負担なく、従業員給与を上げられる可能性があります。

この記事では、「ベースアップ評価料」「賃上げ促進税制」の基本的な計算プロセス・必要な手続きをご説明した後、簡単なシミュレーションを提示します。

※無床診療所(医科)を前提に開設しております。ご了承ください。

1.令和6年度診療報酬改定

令和6年度診療報酬改定のうち、この記事では「ベースアップ評価料」についてご説明します。

その全容については、厚生労働省「令和6年度診療報酬改定について」のページをご覧ください。

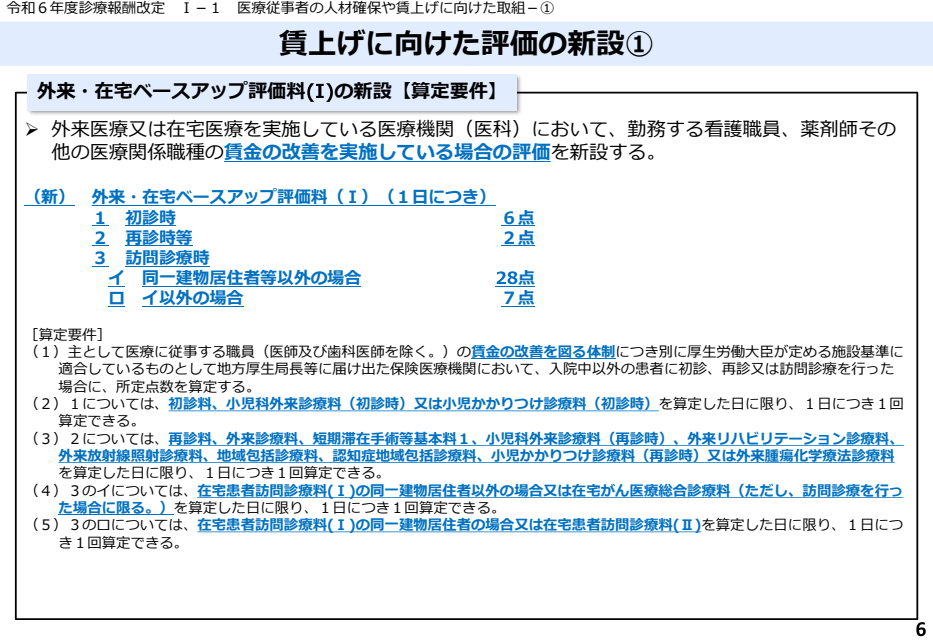

1-1.外来・在宅ベースアップ評価料(Ⅰ)

「ベースアップ評価料」とよばれるものは、無床診療所では「外来・在宅ベースアップ評価料(Ⅰ)」「外来・在宅ベースアップ評価料(Ⅱ)」の2種類があります。一定の「評価基準」を満たすことで、初診・再診等の回数に応じて(詳細は「算定要件」)、追加的な診療報酬を請求することができます。

1-1-1.算定要件

おおまかにいえば、初診・再診・訪問診療1回につき、それぞれ6点・2点・28点を請求することができます。

たとえば、1日あたりの初診が5名、再診が35名とすると、100点(1,000円)を請求することができます。1ヶ月20営業日とすれば2,000点(20,000円)、1年では24,000点(240,000円)に相当します。

1-1-2.施設基準

ベースアップ評価料は、一定の施設基準を満たすことで請求が可能となります。「外来・在宅ベースアップ評価料(Ⅰ)」の施設基準のうち主なものは、令和5年度のうち特定の期間の対象職員の賃金と比較して、令和6年度で+2.5%、令和7年度で+4.5%の賃上げを行うことです。この賃上げについて、計画と実績の報告が必要とされています。

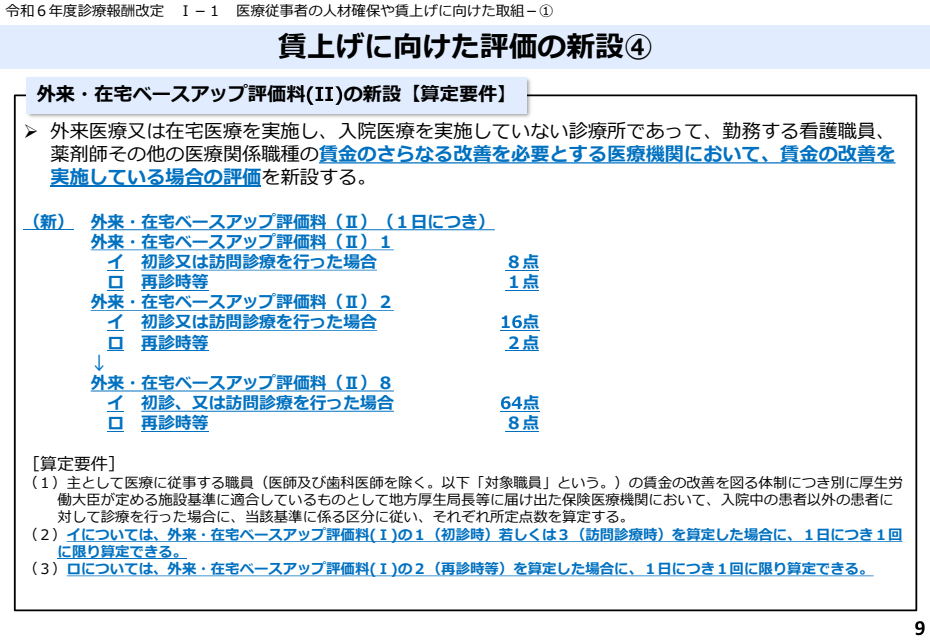

1-2.外来・在宅ベースアップ評価料(Ⅱ)

1-2-1.算定要件

「外来・在宅ベースアップ評価料(Ⅱ)」は、評価料(Ⅰ)に上乗せされるようなイメージになります。初診・再診等の回数に応じて評価料(Ⅱ)を算定することになりますので、計算ロジックには大きな違いはありません。しかし、点数が区分によって異なります。この区分を特定するには【A】の割合の計算が必要になります。

1-2-2.施設基準

評価料(Ⅱ)を計算するためには、【A】を計算しなければいけないのですが、この計算がややこしいです。厚生労働省から「ベースアップ評価料計算支援ツール」が用意されていますので、これを利用するのが最も効率的でしょう。

1-3.必要な手続き:6月3日(月)までに届出

*「外来・在宅ベースアップ評価料(Ⅰ)」のみであれば、必要書類の提出は2024年6月21日(金)まで延長となりました。

多くの無床診療所(医科)では、「外来・在宅ベースアップ評価料(Ⅰ)」「外来・在宅ベースアップ評価料(Ⅱ)」の算定ができるように手続きを進めていくことになると思われます。その場合、2024年6月3日(月)までに書類の提出が必要となります。

必要書類は以下のとおりです。

・別添2

・様式95外来・在宅ベースアップ評価料(Ⅰ)

・様式96外来・在宅ベースアップ評価料(Ⅱ)

・(別添)_計画書(無床診療所及びⅡを算定する有床診療所)

このうち、計画書の記載項目がやや多いです。お手元に対象職員の給与明細があるとスムーズでしょう。

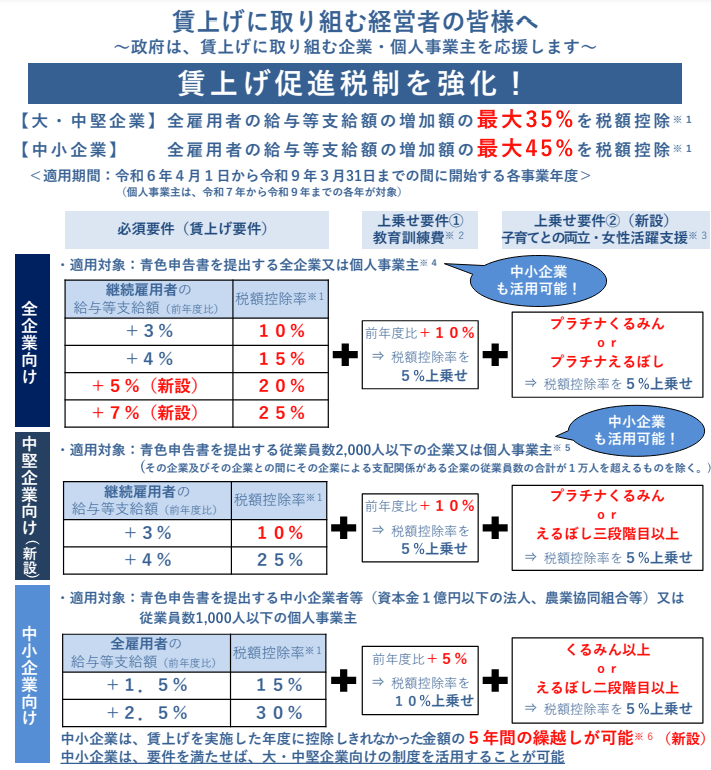

2.賃上げ促進税制

賃上げ促進税制は法人税・所得税どちらでも適用が可能です。そのため、医療法人立の診療所、個人立の診療所のどちらでも適用することができます。

2-1.計算方法

賃上げ促進税制では、賃金の増加分の30%相当額について、税額控除を受けることができます。

細かな定義は割愛させていただきますが、大まかな計算式は以下のとおりです。

控除額=(2024年分従業員給与ー2023年分従業員給与)×30%

「外来・在宅ベースアップ評価料(Ⅰ)」の施設基準において、+2.5%の賃上げが必要となっていますが、これを実行すると、税額控除率は30%になります。

2-2.必要な手続き:事前手続きは不要

特に事前の手続きは必要ありません。確定申告の際に、この税制を適用するにあたっては添付の明細が必要となります。

3.シミュレーション

ここまでで、制度の概要を説明してきましたが、実際の数値にしてみないとなかなか実感が湧かないことと思います。平均的な診療所(個人立・無床)を前提に、どのような影響があるか見てみましょう。

3-1.前提

◆患者数

「医療施設調査」によると、小児科の1日あたり平均患者数は42.7人とされています。初診:再診の比率を1:9と仮定すると、1日あたり初診4名、再診38名となります。また、訪問診療は行っていないものとします。1ヶ月20営業日を前提とします。

◆人件費

「第24回医療経済実態調査」(令和5年11月)によると、入院診療収益のない小児科(一般診療所)における「給与費」は21,721千円とされています。これを前提とします。

◆所得

「◆人件費」と同じ統計調査によると、「損益差額」(新型コロナウイルス感染症関連の補助金を除く)は27,425千円とされています。これを前提とします。

3-2.賃金の増加による負担

給与費21,721,000円を2.5%増加させると22,264,025円(+543,025円)となります。

3-3.外来・在宅ベースアップ評価料による診療報酬の増加分

外来・在宅ベースアップ評価料(Ⅰ)

初診:1ヶ月あたりに直すと4名×20日=80回。80×6点=480点。10円/1点のため、影響額は4,800円となります。

再診:1ヶ月あたりに直すと38名×20日=760回。760×2点=1520点。10円/1点のため、影響額は15,200円となります。

→年額にすると、影響額は240,000円です。

外来・在宅ベースアップ評価料(Ⅱ)

細かなご説明は割愛しますが、この条件ですと【A】の割合が0.28…と計算されます。そのため、評価料(Ⅱ)は初診では8点、再診では1点になります。

初診:1ヶ月あたりに直すと4名×20日=80回。80×8点=640点。10円/1点のため、影響額は6,400円となります。

再診:1ヶ月あたりに直すと38名×20日=760回。760×1点=760点。10円/1点のため、影響額は7,600円となります。

→年額にすると、影響額は168,000円です。

3-4.賃上げ促進税制による所得税の減少分

「3-2.賃金の増加による負担」の金額を引用すると、税額控除は以下のとおり計算されます。

控除額

=(22,264,025円ー21,721,000円)×30%

=162,907円

税額控除の金額には上限が設けられています。概要としては、所得税額の20%が上限となります。

ここで、診療所の損益差額27,425,000円を、医師の課税所得とみなして上限額を計算してみます。

(実際には、青色申告特別控除、社会保険料控除、基礎控除等々を加味することになります。)

所得税額 (国税庁速算表参照)

=27,425,000円×40%ー2,796,000円

=8,174,000円

上限額

=8,174,000円×20%

=1,634,800円 > 控除額162,907円

このように、控除額は上限額に遠く及ばないので、税額控除の上限額について懸念する必要はさほどないと思われます。

おわりに

対象職員の賃金を543,025円増加させても、評価料(Ⅰ)で240,000円、評価料(Ⅱ)で168,000円、賃上げ促進税制で162,907円のメリットを受け取ると、

トータルで27,882円の負担減という計算結果となりました。

今回のシミュレーションにおいては、賃上げ促進税制の「教育訓練費」「くるみん」等の特典を利用せずに計算していますので、さらにメリットが生じる可能性もあります。

一方でシビアな見方をすれば、職員の賃金は下方硬直性(上げても下げられない)という性質があり、「ベースアップ評価料」や「賃上げ促進税制」は時限的に終了してしまう可能性も否めません。

様々なメリット・デメリットを比較しながら意思決定を進めていくことが重要です。

西原会計事務所では、このようなシミュレーションやご相談を随時受け付けています。ぜひ、お気軽にご相談いただければと思います。